A l’occasion de la parution du 2000e numéro de sa publication de veille hebdomadaire Insight NPA, NPA Conseil a présenté ce 10 octobre les trois enjeux-clés qu’il a identifié pour la saison 2023-2024, au-delà de l’attribution des droits de la Ligue 1, pour laquelle le niveau d’ambition de DAZN représente la principale inconnue :

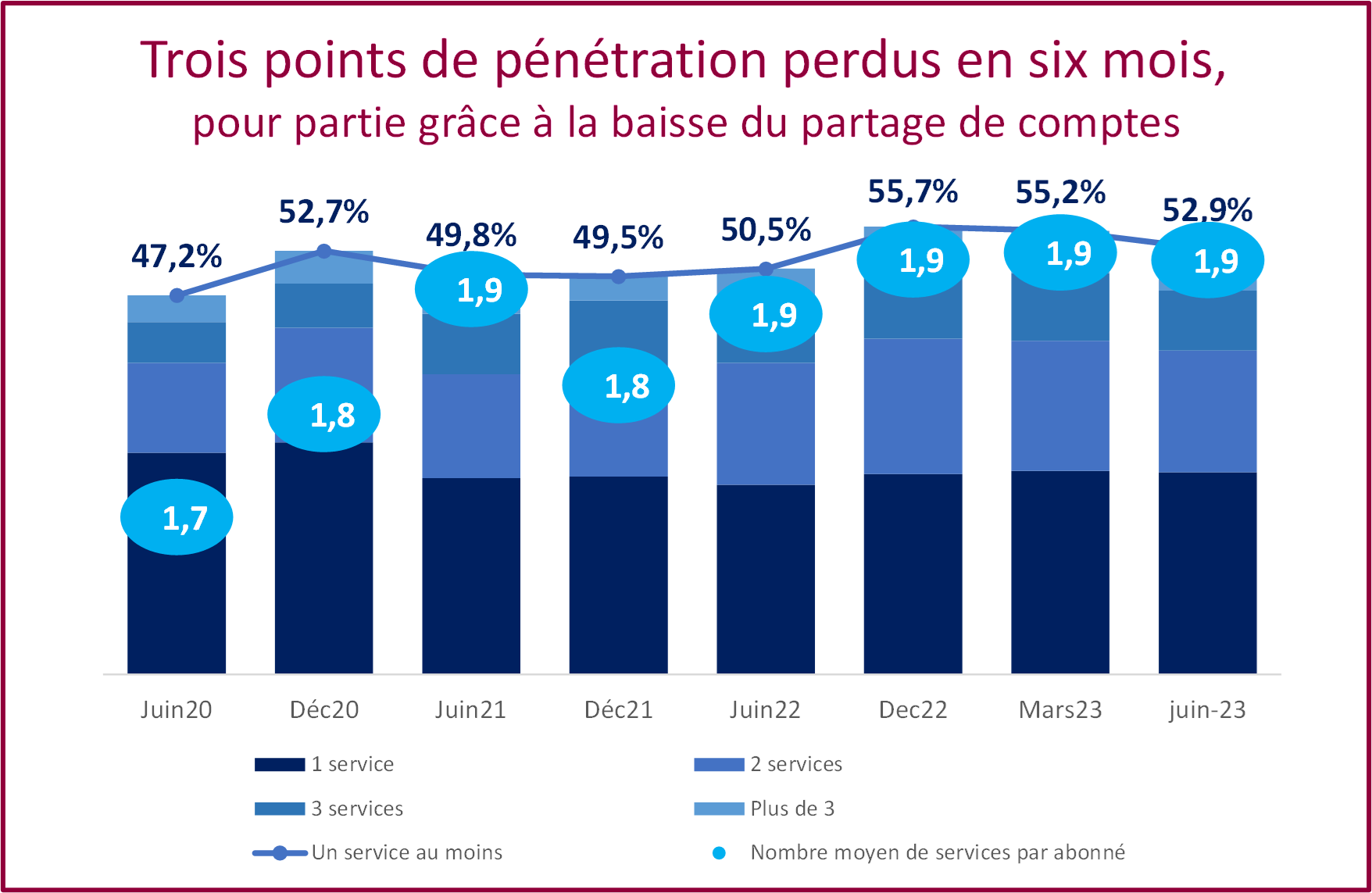

- Au-delà du sujet médiatique de la « streamflation », la relance de la pénétration de la SVoD après deux trimestres de stagnation, le rôle que peuvent y prendre les distributeurs (FAI notamment), mais aussi les revendications à prévoir de leur part pour toucher une partie des revenus des nouveaux forfaits avec publicité.

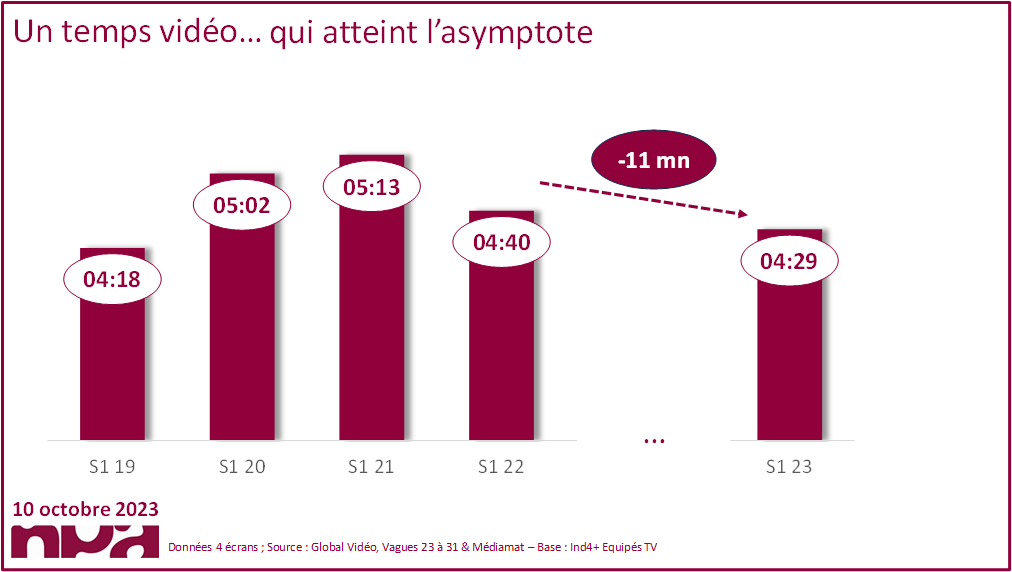

- Le recul constaté au premier semestre 2023 en matière de temps moyen consacré par les Français à visionner de la vidéo (4 h 29, soit 11 minutes de moins qu’en 2022) crée une tension supplémentaire dans la guerre de l’attention que se livrent les différentes offres de streaming (BVoD, AVoD/FAST, SVoD, partage de vidéo), et augmente l’attente du marché de solutions capables de dénombrer, dédupliquer et qualifier les audiences des différents services.

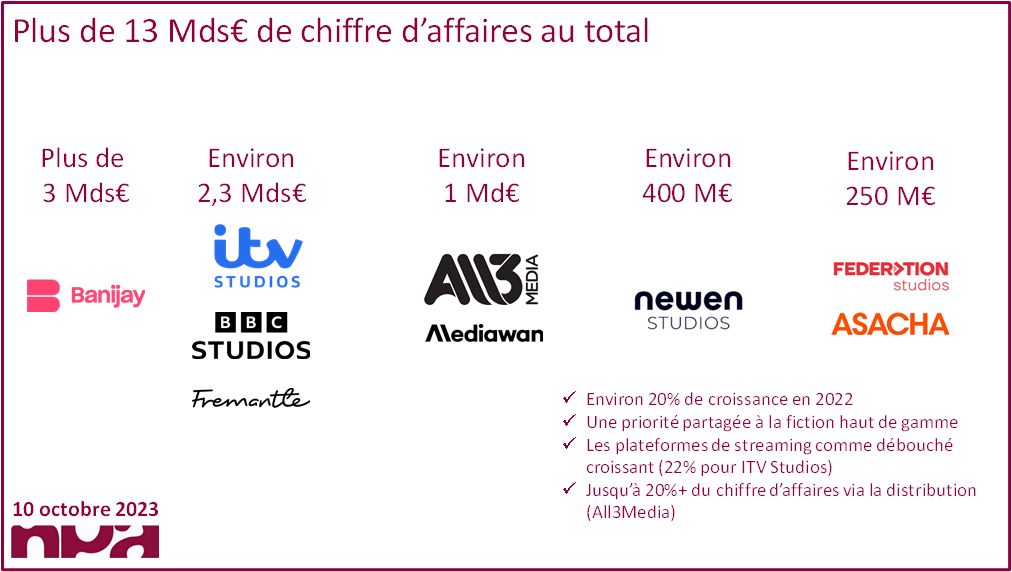

- Après plusieurs années de croissance soutenue (20 % environ en 2022), largement portée par les projets conduits pour les acteurs du streaming, la réduction de voilure opérée par les plateformes va conduire les leaders de la production européenne à rechercher de nouveaux débouchés. La cession de All3Media pourrait marquer l’entrée dans un cycle de consolidation permettant d’élargir les portefeuilles de droits, d’accroître les moyens dédiés à la création et d’optimiser les structures de coût.

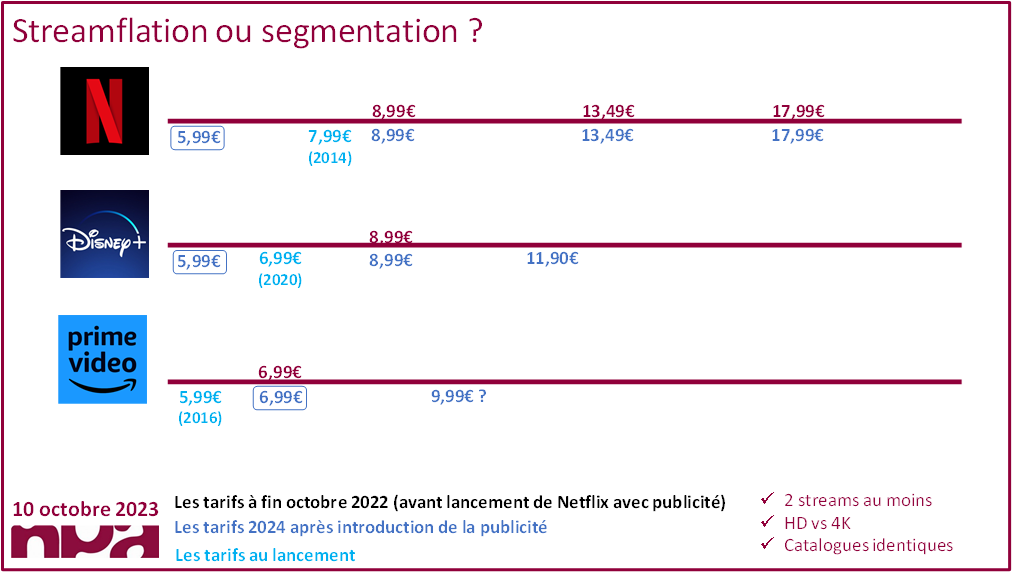

S’il s’est imposé comme l’un des buzzword de la rentrée 2024, le thème de la « Streamflation » résiste difficilement à l’observation des offres des streamers. Le constat va plutôt vers une segmentation des gammes, combinant l’apparition de forfaits premium et le lancement de forfaits avec publicité… à des tarifs inférieurs à ceux auxquels les principaux services se sont lancés.

Ouverture – vers le bas – des gammes de prix, campagnes de lutte contre le partage de comptes et accords de distribution plus systématiques avec les distributeurs (Bouygues Telecom, Canal+, Free, Orange, SFR) doivent permettre de relancer la pénétration de la SVoD, au-delà des 55 % qu’elle n’a pas dépassé en France. Mais commercialiser les offres avec publicité plutôt que les autres offres des streamers est moins immédiatement rémunérateur pour les distributeurs.

Enjeu n°1 : En contrepartie de leur participation active à la commercialisation des offres de SVoD avec publicité, les distributeurs pourraient revendiquer une part du chiffre d’affaires réalisé avec les annonceurs, comme l’ont montré les négociations conduites aux Etats-Unis entre Disney et le câbloopérateur Charter.

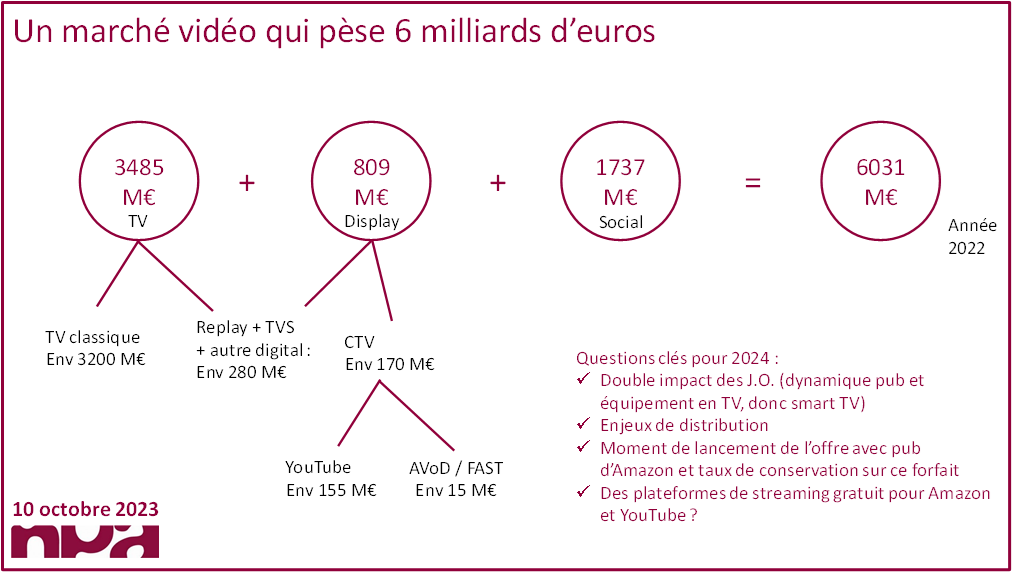

Développer leur chiffre d’affaires publicitaire conduira les services de SVoD à se montrer d’autant plus offensifs dans la bataille de l’attention, que le temps vidéo a diminué de 11 minutes au premier semestre 2023 (-4 %) pour revenir à 4 heures 29 (Données 4 écrans ; Source : Médiamétrie Global Vidéo & Médiamat – Base : Ind4+ Equipés TV).

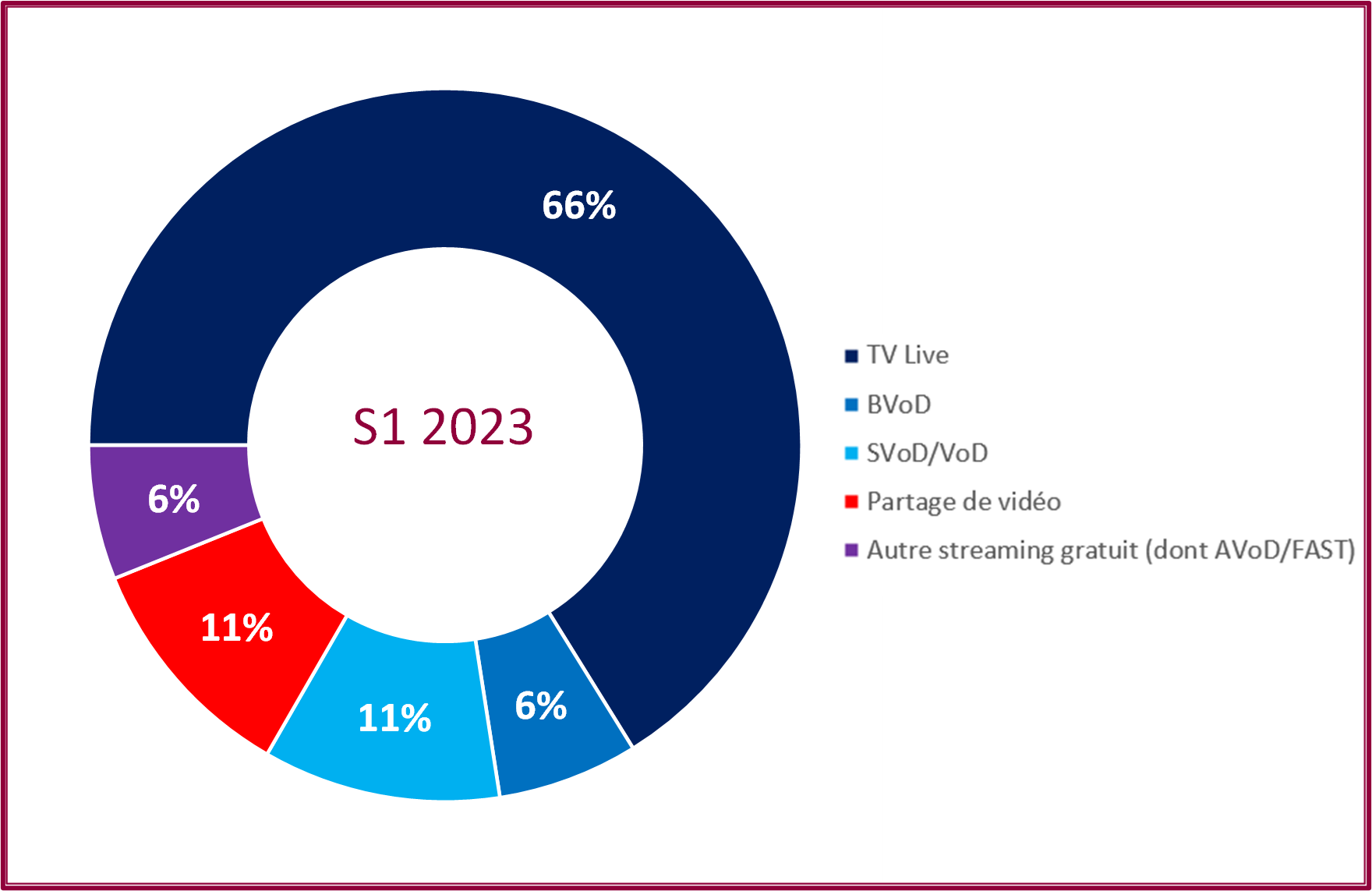

Par rapport au premier semestre de 2019,

- Les plateformes de replay ont compensé une partie de l’érosion subie par les signaux linéaires des groupes audiovisuels historiques.

- La SVoD a plus que doublé sa part du temps vidéo (de 5 % à 11 %), mais elle subit depuis le printemps la diminution de la population de free riders, utilisant des codes partagés, qui contribuaient à tirer vers le haut le niveau d’usage.

- La part des plateformes de partage de vidéo (YouTube principalement) est restée stable sur l’ensemble de la population, mais avec des pointes chez les jeunes adultes et une place croissante des visionnages sur le téléviseur.

- AVoD/FAST et réseaux sociaux ont bénéficié d’une forte dynamique, qui a multiplié par deux leur part du temps passé quotidiennement à regarder de la vidéo.

Dans un contexte de plus grande rareté, la quête de temps disponible devrait prendre au cours des prochains mois des allures de guerre de mouvement :

- Poursuite de la plateformisation des diffuseurs historiques, et de la transformation des « services de replay » par des plateformes de BVoD à la promesse élargie,

- Premiumisation des contenus proposés par l’AVoD et les FAST (avec la répétition d’accords comparables à celui passé entre Altice et Samsung TV Plus) et montée en puissance de la distribution (sur l’exemple de l’intégration de Pluto TV aux box Bouygues Telecom),

- Mise en avant de formats publicitaires mieux adaptés au téléviseur, et arrivée probable de YouTube et Amazon sur le segment de la distribution des FAST en 2024,

- Généralisation des offres avec publicité, avec l’arrivée probable de Paramount+ sur ce marché dès 2024, portant à terme au-delà de 80 % la part de l’audience de la SVoD susceptible d’être « pubée ».

Enjeu n°2 : au-delà du nombre de contacts générés, la capacité des différents services à dénombrer, dédupliquer et qualifier leur audience représentera une variable clé de la place acquise dans les plans médias, dans un marché publicitaire TV + Vidéo qui pèse plus de 6 Mds€.

S’agissant des programmes qui nourrissent ces différentes plateformes, la vente de All3Media (actuellement 50/50 entre Liberty Global et WBD) pourrait rebattre les cartes dans le secteur de la production audiovisuelle. Avec 1,2 Md€ de chiffre d’affaires en 2022, All3Media est le quatrième des neuf groupes étudiés par NPA Conseil, dans le cadre du panorama annuel que le cabinet publie à l’approche du MIPCOM. Selon qu’il sera racheté par Banijay, Fremantle ou ITV Studios (les trois favoris pour réaliser l’opération), Banijay pourra conforter le leadership qu’il détient déjà, ou au contraire se faire supplanter par la filiale de RTL Group, ou par celle d’ITV.

Au-delà, la croissance solide dont les groupes de production ont bénéficié ces dernières années (20 % environ en 2022) s’est nourrie pour une très large part des projets conduits pour les plateformes de streaming (jusqu’à 22 % des revenus d’ITV Studios, par exemple, en 2022).

Enjeu n°3 : l’identification de nouveaux débouchés, alors que les plateformes de streaming réduisent leurs investissements dans les contenus, et que le retour des studios dans le licensing de droits accroît la concurrence sur le marché de la distribution.

Pour aller plus loin :

- Dossier Insight NPA n°2000 sur le « Major 9 » de la production européenne (événements clés des 12 derniers mois, cartographie des filiales, résultats financiers, stratégie, poids des activités de distribution…). Renseignements : npa@npaconseil.com

- AVoD Market ReportNPA Conseil / Médiamétrie. Premier volet (FAST et AVoD : état des lieux à l’international) et deuxième volet (l’état du marché en France) déjà disponible ; troisième volet (L’AVoD et les FAST dans l’univers CTV) à paraître fin octobre.

- Baromètre des Usages Audiovisuels (ex-Baromètre OTT) NPA Conseil / Harris Interactive. Qualification fine de l’équipement audiovisuel des Français (électronique grand public, raccordements à internet, part du triple play) ; Modes d’accès privilégié aux programmes (Box opérateur / TV en OTT / autres écrans) ; Accès aux services de SVoD et de Pay TV premium (distinguant les différents canaux d’abonnement ainsi que le partage de comptes) ; Suivi renforcé des habitudes de fréquentation de la TV linéaire et des plateformes de streaming (BVoD, SVoD, AVoD/FAST, YouTube sur le téléviseur).

A propos de NPA Conseil :

Fondé en 2001, NPA Conseil est un cabinet de conseil stratégique et opérationnel au service de la transformation numérique de l’audiovisuel et des télécoms.

Son activité combine veille stratégique, notamment au travers de l’Insight NPA, études de cadrage, avec le Baromètre des Usages Audiovisuels NPA Conseil / Harris Interactive en particulier, et missions ad hoc.